Wyniki finansowe wybranych polskich uniwersytetów – czy jest naprawdę tak źle?

Chociaż tymczasowo jestem poza akademią, śledzę trendy. Zarówno rozmowy z naukowcami, jak i lektura wywiadów i artykułów prasowych daje bardzo pesymistyczny obraz finansów polskiej nauki. Jest w nim na pewno dużo prawdy – szczególnie jeżeli zaczniemy porównywać nasze uniwersytety z tymi z USA, Niemiec czy Wielkiej Brytanii. Ale czy jest na pewno aż tak źle? Postanowiłem to sprawdzić na przykładzie wybranych bez specjalnego klucza uniwersytetów. Dane za 2025 są na razie niestety niedostępne.

Metodyka zebrania i opracowania danych

Zestawienie przygotowałem na podstawie publicznie dostępnych dokumentów finansowych uczelni i instytucji za lata 2020–2024. Wykorzystałem przede wszystkim roczne sprawozdania finansowe, bilanse, rachunki zysków i strat, zestawienia zmian w funduszu własnym oraz uchwały rad uczelni zatwierdzające sprawozdania finansowe.

W przypadku pełnych sprawozdań finansowych odczytałem bezpośrednio pozycje bilansowe i wynikowe. W przypadku dokumentów skróconych, takich jak uchwały zatwierdzające sprawozdania, uwzględniłem wyłącznie te wartości, które były w nich podane wprost, np. wynik netto, sumę bilansową, stan funduszu własnego lub zmianę funduszu własnego.

Ograniczenia danych

Zestawienie ma charakter porównawczy, ale dostępność danych nie była jednakowa dla wszystkich jednostek. Dla części uczelni dostępne były pełne sprawozdania finansowe, a dla części jedynie uchwały zatwierdzające sprawozdania. Z tego powodu nie wszystkie kolumny są kompletne dla każdej jednostki i każdego roku.

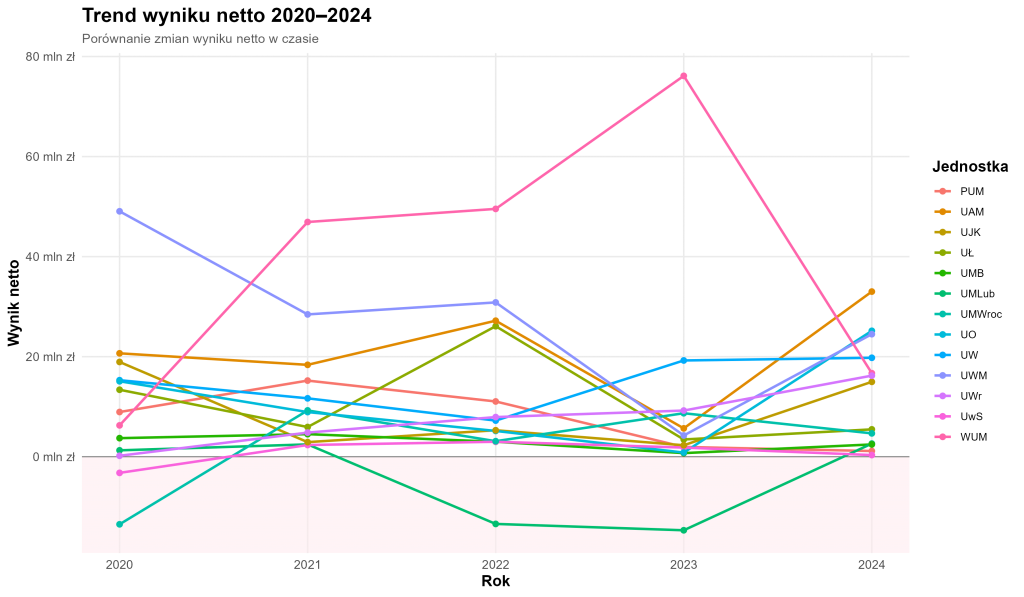

Sytuacja jest zróżnicowana

Jak widać na zaagregowanej figurze 1, sytuacja jest mocno zróżnicowana. Większość jednostek zamykała analizowane lata na plusie, niektóre na dużym, ale były też uniwersytety z bilansem wyraźnie ujemnym.

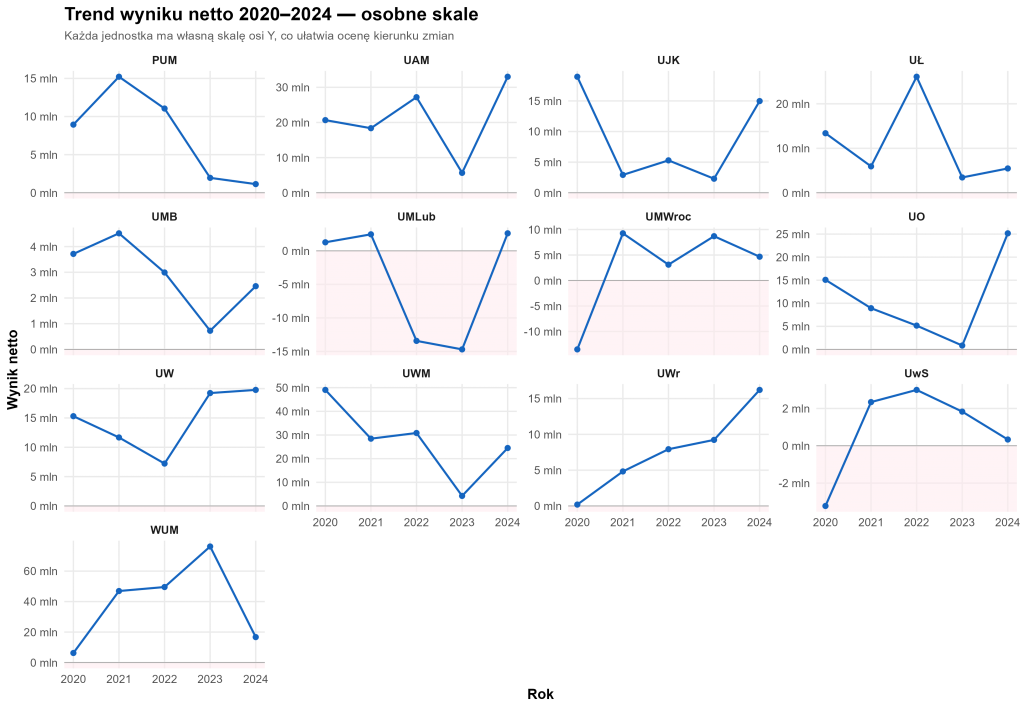

Z ogólnego trendu wybijają się zdecydowanie dwa ośrodki – Warszawki Uniwersytet Medyczny, charakteryzujący się bardzo wysokim pozytywnym bilansem w latach 2021, 2022 i 2023 oraz niższym, ale wciąż pozytywnym w 2020 i 2024 – oraz Uniwersytet Medyczny w Lublinie, który lata 2022 i 2023 zamknął znaczną stratą, a pozostałe lata jedynie niewielkim plusem. Przyjrzyjmy się zatem danym prezentowanym osobno dla poszczególnych uniwersytetów [Fig. 2].

Każdy panel przedstawia jedną jednostkę, a oś Y ma skalę dopasowaną indywidualnie, co ułatwia ocenę kierunku zmian wyniku netto w obrębie danej instytucji. Wartości podano w mln zł. Różowe tło oznacza obszar wartości ujemnych, czyli stratę netto. Skróty: PUM — Pomorski Uniwersytet Medyczny w Szczecinie; UAM — Uniwersytet im. Adama Mickiewicza w Poznaniu; UJK — Uniwersytet Jana Kochanowskiego w Kielcach; UŁ — Uniwersytet Łódzki; UMB — Uniwersytet Medyczny w Białymstoku; UMLub — Uniwersytet Medyczny w Lublinie; UMWroc — Uniwersytet Medyczny we Wrocławiu; UO — Uniwersytet Opolski; UW — Uniwersytet Warszawski; UWM — Uniwersytet Warmińsko-Mazurski w Olsztynie; UWr — Uniwersytet Wrocławski; UwS — Uniwersytet w Siedlcach; WUM — Warszawski Uniwersytet Medyczny.

Na rycinie 2 widać wyraźnie, że większość analizowanych jednostek zamknęła okres 2020-2024 na wyraźnym plusie, odpowiadającym zazwyczaj ich ogólnej skali działalności. Ujemne przepływy poza Uniwersytetem Medycznym w Lublinie zanotowały tylko Uniwersytet w Siedlcach oraz Uniwersytet Medyczny we Wrocławiu. Obie jednostki zdążyły stratę już odrobić.

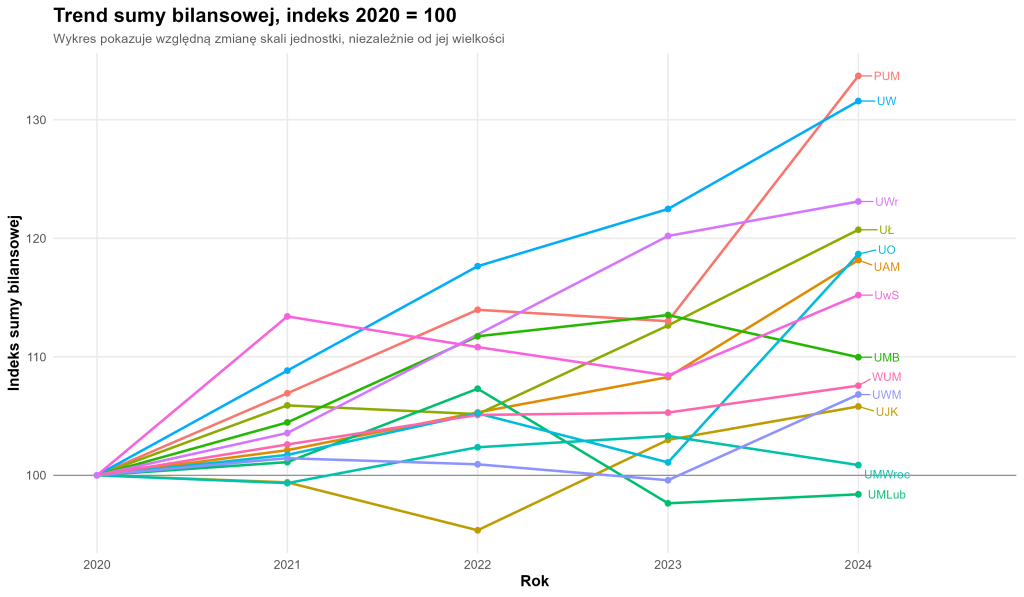

W dalszej części analizy przyjrzałem się sumie bilansowej jako miernikowi ogólnej skali majątkowo-finansowej jednostki. Zmiana sumy bilansowej w czasie może być traktowana jako przybliżony wskaźnik wzrostu lub kurczenia się skali działalności uczelni, choć wymaga ostrożnej interpretacji. Na jej poziom wpływają bowiem nie tylko inwestycje w budynki, aparaturę czy infrastrukturę, lecz także amortyzacja, zmiany stanu środków pieniężnych, należności, inwestycji finansowych, rozliczeń międzyokresowych oraz ewentualne zbycie składników majątku.

Jak pokazano na rycinie 3, większość analizowanych jednostek zwiększyła sumę bilansową względem 2020 r., jednak widoczne są również przypadki stagnacji lub relatywnie niewielkiego wzrostu, m.in. Uniwersytet Medyczny w Lublinie, Uniwersytet Medyczny we Wrocławiu czy Uniwersytet Jana Kochanowskiego w Kielcach. W zestawieniu z wynikami finansowymi w poszczególnych latach może to wskazywać, że poprawa wyniku netto nie zawsze szła w parze ze wzrostem skali majątkowej. Do jednoznacznego określenia przyczyn takiej sytuacji konieczna byłaby analiza szczegółowych pozycji aktywów, zwłaszcza środków trwałych, inwestycji, środków pieniężnych oraz ewentualnych przychodów ze zbycia aktywów trwałych, w tym nieruchomości.

Podsumowanie

Analiza tych nielicznych dostępnych danych pozwala zauważyć sporą rozbieżność w sytuacji polskich uniwersytetów. Wbrew obiegowej opinii jednostki z mniejszych miejscowości i z poza grona najbardziej rozpoznawalnych nie muszą wcale cechować się gorszą sytuacją finansową, vide Uniwersytet Opolski. Jednocześnie warto zauważyć ogólną stabilną sytuację uniwersytetów niemedycznych przy jednocześnie słabszej niż oczekiwana kondycji uniwersytetów medycznych.

Opublikowano: 29 kwietnia, 2026